住宅ローンの返済プラン

月々の返済プラン

住宅ローンの月々の返済額はみなさん一番考えるところでしょう。

それには、これからの人生設計を総括的に考えることが大切になってきます。

人それぞれ現状の立場は異なりますが、一般的には子供の養育費・老後資金を計算にいれなければなりません。

そのうえで、目あすとして月々の返済額は、総収入額(給料など)の25%とと言われています。

夫の給料が30万円に対して月々の返済額は75000円が目あすとなります。

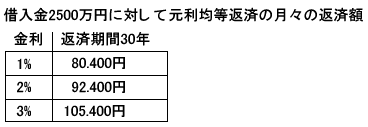

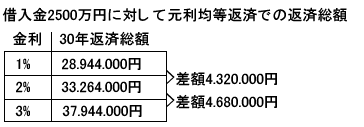

金利1%の重み

頭のいいあなたは、下図を見てすぐに感じたことでしょう。

金利1%で生涯にわたって支払う額がこれほど違うことが・・・ たった1%の違いで、概算で430万円もの違いがでてきます。

いったい何回海外旅行に行けることでしょうか・・・

ボーナス返済

住宅ローンには、よくボーナス時にまとめて返済するプランがあります。

しかしこれは返済の額にもよりますが、あまりいい返済方法とは言えません。

毎月の返済額もある程度高く、なおかつボーナス時にまとめて返済するといった形ならはじめから返済期間の短縮に繋がりいい返済方法と言えるでしょう。

しかし月々の返済額を軽くして、ボーナス時にまとめて返済するならボーナス時まで間にも利息がつくためにいいプランとは言えないのです。

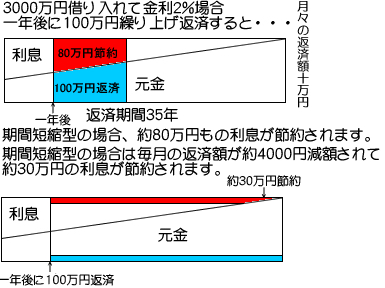

繰り上げ返済

これは大変有効な返済方法で、ローン途中に一部または全額を繰り上げて返済する方法です。

繰り上げ返済の一番の効力は返済を元金にあてることができるのです。

そうです、一部元金に返済することによって莫大な利息をカットすることができるのです。

しかしローンによっては繰り上げ返済に手数料がかかる場合もあるので注意しましょう。

繰り上げ返済には二つの種類があります。

一つは一部返済したのちに返済の期間を短くする期間短縮型。

もう一つは一部返済したのちに月々の返済額を軽くする返済額軽減型です。

生命保険の見直し

住宅ローンを組む際には、みなさんまず団体生命保険に入るはずです。

そこで以前から生命保険に加入されている人は、その保険の内容を確認してみましょう。

生命保険のプランの中には、よく死亡時に住宅費が保証するプランなどが入っています。

団体生命保険の内容と生命保険の内容を見合わせて、減額できるところがあれば大きな節約につながるかもしれません。